Le numéro TVA intracommunautaire est un numéro d’identification fiscale propre à chaque entreprise. Il est fourni par les autorités fiscales dans laquelle l’entreprise est basée à la date de dépôt ou de déclaration de son activité. Il doit figurer sur les factures et sur les déclarations d’échange de marchandises et sur les déclarations TVA.

Une entreprise qui n’est pas assujettie à la TVA peut-être tenue de demander un numéro TVA intracommunautaire pour certaines transactions. En outre, le numéro TVA intracommunautaire devient obligatoire lorsque la valeur des achats effectués au sein de l’UE dépasse 10 000 euros par an ou lorsque l’entreprise vend ou achète des services à des entreprises établies dans l’UE.

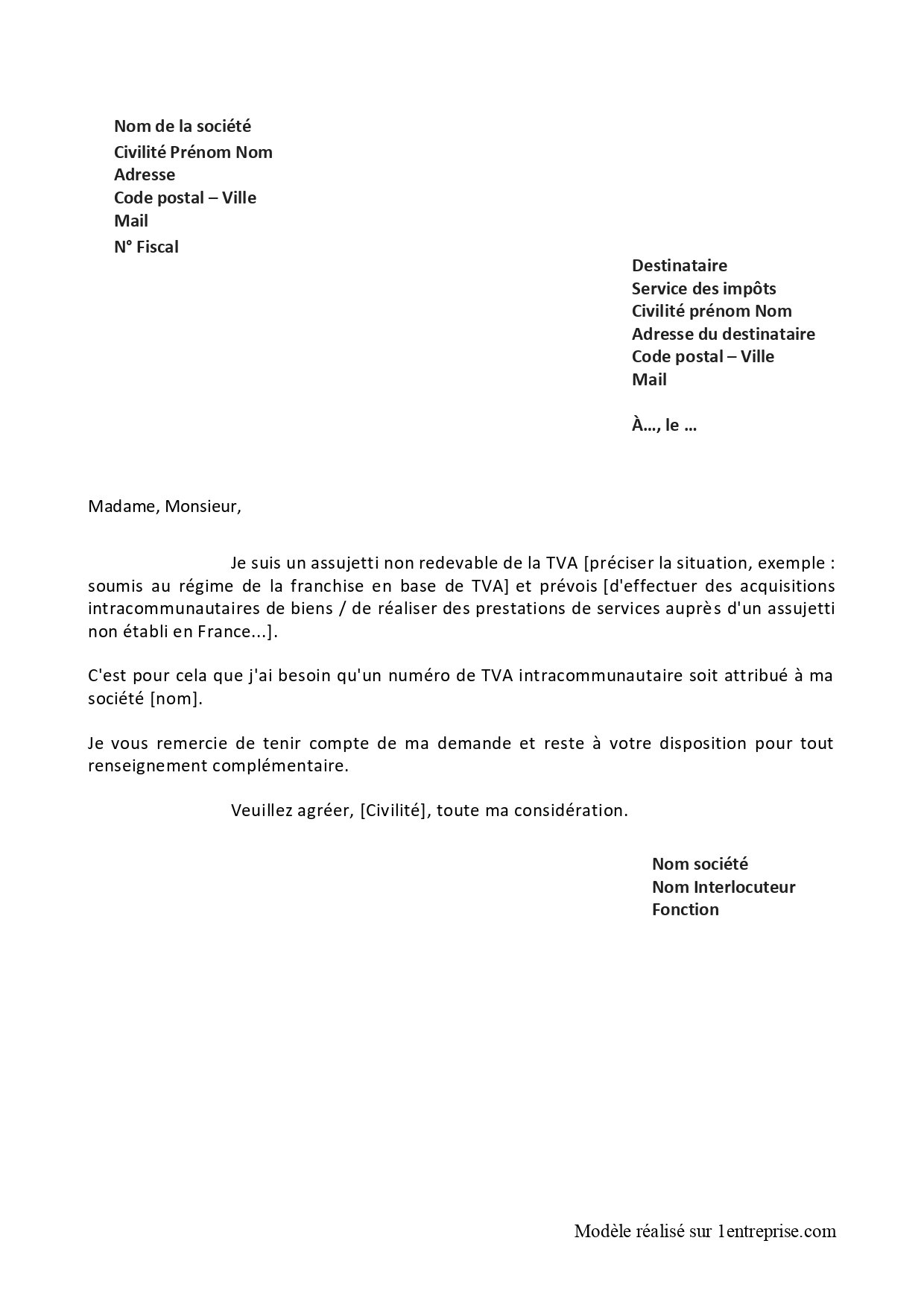

Pour vous accompagner dans cette démarche, 1entreprise vous propose un exemple de demande d’un numéro TVA intracommunautaire.

Où et comment demander un numéro TVA intracommunautaire ?

Une fois la lettre rédigée, elle doit être remise par courrier recommandé avec accusé de réception par le directeur de l’entreprise au service des impôts de l’entreprise (SIE) du lieu d’enregistrement de l’entreprise. N’oubliez pas de joindre l’extrait K Bis à la lettre.

Si l’entreprise est soumise à l’impôt et est exonérée d’impôt, le SIE fournit automatiquement le numéro TVA intracommunautaire à l’entreprise après son enregistrement officiel , sans délai. Si l’entreprise n’est pas soumise à l ‘impôt, mais qu’elle doit effectuer certaines démarches, l’attribution du numéro TVA intracommunautaire n’est pas automatique.

0 commentaires